Информационные сообщения

Трансформация процессов при продаже имущества банкротов набирает обороты

Открытый в 2024 году в Татарстане пилотный проект по продаже имущества банкротов Сервис «Витрина имущества банкротов» (ВИБ) расширяет границы. Сегодня проект расширяется и объединяет уже десятки регионов.

С марта 2025 года в открытом доступе находятся объекты Самарской и Саратовской областей, Удмуртской республики и Пермского края. С октября аналогичная информация доступна для пользователей по банкротам всего Приволжского федерального округа - к проекту присоединились еще 9 регионов: Башкортостан, Марий Эл, Мордовия и Чувашия, также Кировская, Оренбургская, Нижегородская, Пензенская и Ульяновская области.

В апреле 2026 года к проекту присоединились Республика Коми, Ставропольский край, Мурманская, Воронежская, Иркутская, Рязанская, Тверская, Тюменская области, Республика Бурятия. География продолжает расширяться, формируя единое федеральное пространство данных.

УФНС России по Республике Татарстан напоминает, что сервис ВИБ представляет собой онлайн-витрину объявлений о продаже самого востребованного сегодня на рынке имущества банкротов: от готового бизнеса, недвижимости, транспорта, до земельных участков, оборудования и дебиторской задолженности.

Как правило, имущество должников распродается на торгах на различных электронных площадках. Сегодня все объявления о продаже имущества банкротов подключенных регионов, а это около 8,2 тысяч объектов, можно увидеть в одном месте на ВИБ. Объекты продажи представлены с пользовательскими характеристиками (фото и видео), с указаниями о местонахождении объекта и возможности его просмотра, в интуитивно понятном виде. Достоверность подтверждается Россрестром, ГИБДД, ФНС России, ЕФРСБ.

Имущество можно приобрести для себя, для ведения бизнеса и перепродажи. Доступ к данным осуществляется на бесплатной основе и без регистрации. Для участия в торгах по покупке имущества Сервис предоставляет помощь агентов.

Чуть больше недели остается до окончания срока декларирования доходов

По прогнозу УФНС России по Республике Татарстан до конца года в бюджет поступит более 5,7 миллиарда рублей по налогу на доходы физических лиц от задекларированных доходов гражданами республики. Об этом на брифинге о декларационной кампании 2026 года сообщил руководитель Управления Марат Сафиуллин.

При этом до окончания срока подачи деклараций остается чуть больше недели. «Все, кто получил в 2025 году доходы, подлежащие декларированию, должны отчитаться по форме 3-НДФЛ не позднее 30 апреля, а уплатить налог — до 15 июля. Это касается индивидуальных предпринимателей на общей системе налогообложения, нотариусов, адвокатов, арбитражных управляющих и тех физических лиц, кто в прошлом году продал имущество, находящееся в собственности меньше минимального срока владения, получил дорогостоящие подарки не от близких родственников, выиграл в лотерею, сдавал квартиру или иное имущество в аренду или имел доходы за рубежом»,- подробно рассказал в своем выступлении руководитель Управления.

Так, по состоянию на 1 апреля жители республики представили уже более 227 тысяч деклараций 3-НДФЛ, из них 23 тысячи - от граждан, обязанных отчитаться по закону. Исчислено к уплате в бюджет 1,6 млрд рублей.

Также на брифинге Марат Сафиуллин подвел итоги кампании 2025 года и отметил, что в прошлом году представлено 556 тысяч деклараций 3-НДФЛ — на уровне 2024 года, при этом почти вдвое — с 29 до 55 тысяч — выросло число граждан, заявивших вычеты в упрощённом порядке. Общая сумма к уплате по представленным декларациям составила 5,5 миллиарда рублей, что на 300 миллионов больше, чем годом ранее. Самый заметный рост исчисленного налога был в прошлом году с доходов индивидуальных предпринимателей, глав КФХ, адвокатов и нотариусов — исчисленный ими налог превысил 2,1 миллиарда рублей, что на 24% выше показателя в 2024 году. Кроме того, в прошлом году было подано более 34 тысяч деклараций в связи с продажей имущества, по которым в бюджет поступило почти 1,7 миллиарда рублей.

В своём выступлении руководитель Управления особо подчеркнул последствия несвоевременной подачи отчётности: если декларация 3-НДФЛ не поступит в налоговые органы до 30 апреля включительно, в отношении таких граждан будут инициированы «бездекларационные» камеральные проверки, а к основной сумме налога начислят штрафы и пени за просрочку. «В то же время количество граждан, вовремя не отчитавшихся о доходах от продажи или дарения имущества, сокращается: по итогам 2025 года их насчитывалось около 5 тысяч против 8 тысяч годом ранее, и им доначислено 323 миллиона рублей налогов и 105 миллионов санкций»,- подчеркнуто в выступлении. Руководитель Управления выразил надежду, что в этом году число не подавших декларации в срок уменьшится ещё больше, чтобы татарстанцам не пришлось платить лишние штрафы.

Отвечая на вопросы журналистов о количестве проживающих в Татарстане миллиардеров, Марат Сафиуллин уточнил, что среди тех, кто заявляет крупные доходы, в основном индивидуальные предприниматели, занятые оптовой торговлей топливом, продуктами, автомобильными деталями, а также физлица, получающие значительные суммы от операций с ценными бумагами. Живут такие налогоплательщики не только в Казани, но и в других городах и райцентрах республики, причём их число ежегодно растёт: число тех, кто заработал свыше 1 млрд рублей, выросло с 37 человек до 39.

Журналистов также интересовало, как налоговая будет рассчитывать платеж в случае занижения базы при продаже недвижимости. Как пояснил руководитель Управления, налог исчислят от кадастровой стоимости объекта, умноженной на коэффициент 1, причём с 2025 года в Татарстане поправочный коэффициент установлен именно в этой величине, то есть для расчёта НДФЛ по доходам от продажи недвижимости, полученным в 2025 году, сумму по договору купли-продажи сравнят с кадастровой стоимостью, а облагаться будет наибольшее из двух значений.

Уже к 1 апреля жителям республики вернули 4 миллиарда 782 миллиона рублей в связи с заявленными социальными и имущественными вычетами, а за 2025 год сумма возврата составила 15,1 миллиарда рублей — на 600 миллионов больше, чем годом ранее.

ВНИМАНИЕ!

«Межрайонная ИФНС России №16 по Республике Татарстан»

проводит акцию «День открытых дверей»

для налогоплательщиков – физических лиц!

25 апреля 2026 года с 09.00 до 17.00

В рамках мероприятия все желающие смогут:

• Получить консультацию: специалисты подробно разъяснят, кому и в какие сроки необходимо подавать декларацию 3-НДФЛ.

• Узнать о налоговых вычетах: сотрудники объяснят, какие вычеты (социальные, имущественные, инвестиционные) положены и как их оформить.

• Подать декларацию 3-НДФЛ на месте: при наличии необходимых документов заполнить и отправить отчетность можно будет прямо в инспекции.

• Освоить онлайн-сервисы: налогоплательщиков научат пользоваться «Личным кабинетом налогоплательщика для физических лиц», чтобы в будущем решать налоговые вопросы дистанционно.

Информация о блокировке счетов всех физлиц после 20 мая за несвоевременно сданную декларацию 3-НДФЛ не соответствует действительности

УФНС России по Республике Татарстан сообщает, что возможная приостановка операций по счетам не затрагивает всех физических лиц, обязанных подать декларацию по форме 3-НДФЛ при получении дохода.

Приостановка операций за непредставленную декларацию распространяется только на организации, ИП, нотариусов, адвокатов, иных лиц, занимающихся частной практикой, доход которых связан с ведением предпринимательской деятельности.

Операции по счетам в банке могут быть приостановлены, если указанные выше налогоплательщики не представили налоговую декларацию в течение 20 дней по истечении установленного срока.

При этом ФНС России заблаговременно уведомляет о предстоящей блокировке, чтобы у налогоплательщиков было время представить необходимую декларацию.

Напоминаем, что для физических лиц продолжается декларационная кампания по сдаче декларации 3-НФДЛ. Представить декларацию о доходах, полученных в 2025 году, необходимо до 30 апреля 2026 года.

В каких случаях необходимо подать декларацию:

➖ Продано движимое и недвижимое имущество, которое было в собственности меньше минимального срока владения.

➖ Получены дорогие подарки не от близких родственников.

➖ Выиграна небольшая сумма в лотерею.

➖ Сдано имущество в аренду.

➖ Получены доходы от зарубежных источников.

Кому необходимо представить: ИП; нотариусы, занимающиеся частной практикой;

адвокаты, учредившие адвокатские кабинеты; и другие лица

Оплатить налог, исчисленный в декларации, необходимо до 15 июля 2026 года.

Напоминаем, что банковский кешбэк не облагается НДФЛ

Банковский кешбэк – денежные средства или бонусы, полученные в рамках банковских программ лояльности.

Такой доход не признается налогооблагаемым и освобожден от НДФЛ.

Исключение составляют ситуации, когда кешбэк получен:

- не в рамках публичной оферты;

- в рамках трудовых отношений;

- в качестве платы за оказание услуг (выполнение работ, поставку товаров).

УФНС России по Республике Татарстан напоминает, что облагаются НДФЛ доходы от банков в виде процентов по вкладам (остаткам на счетах). Основанием для расчёта НДФЛ являются сведения, которые банки представляют в налоговые органы.

С этими сведениями можно ознакомиться в Личном кабинете физического лица – «Сведения о доходах» – «Проценты по вкладам».

Информация предоставляется банком общей суммой всех полученных физическим лицом процентов по вкладам за год без разбивки по отдельным вкладам, счетам.

Если данные не соответствуют сведениям налогоплательщика, необходимо обращаться в банк для уточнения.

Налог на проценты по вкладам будет рассчитан налоговыми органами на основании информации от банков и включен в налоговое уведомление.

Обращаем внимание, что НДФЛ по доходам в виде процентов по вкладам за 2025 год налоговыми органами ещё не рассчитывался.

Таким образом, распространяющаяся в СМИ информация о том, что налоговые органы начали облагать банковский кешбэк НДФЛ, не соответствует действительности. При возникновении вопросов о рассчитанном банком доходе налогоплательщику рекомендуется обратиться в кредитную организацию.

О льготе по налогу на имущество физических лиц в отношении индивидуальных предпринимателей

Индивидуальные предприниматели, применяющие специальные режимы налогообложения, имеют право на освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности (п. 3 статьи 346.1, п. 3 статьи 346.11, п. 4 статьи 346.26 и п. 10 статьи 346.23 НК РФ), за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса.

Объекты, включенные в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса с учетом особенностей, предусмотренных пунктом 10 статьи 378.2 Кодекса, принадлежащие физическим лицам, администрируются в соответствии с главой 32 Кодекса.

Если объект недвижимости включен в перечень административно-деловых и торговых центров, определяемый в соответствии со статьей 378.2 НК РФ, или входит в состав таких центров, то освобождение от уплаты налога на имущество физических лиц не предоставляется, за исключением объектов, используемых индивидуальными предпринимателями, применяющими единый сельскохозяйственный налог, упрощенную систему налогообложения.

В Республике Татарстан утвержден перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса в отношении которых налоговая база определяется как кадастровая стоимость (Перечень) на 2025 г. распоряжением от 19.11.2024 № 3710-р Министерства земельных и имущественных отношений Республики Татарстан. Данный перечень размещается на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети "Интернет".

Для освобождения от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности необходимо предоставить соответствующее заявление и документы, подтверждающие право на льготу за налоговый период 2025 года.

Форма заявления утверждена приказом ФНС России от 14.11.2017 N ММВ721/897@.

Рекомендуем одновременно с предоставлением в налоговый орган налоговой декларации за 2025г, направить заявление о предоставлении налоговой льготы по форме КНД 1150063 и подтверждающие право на льготу документы.

Заявление об освобождении от уплаты налога на имущество с документами, подтверждающими использование объектов недвижимости в предпринимательской деятельности можно подать в налоговый орган любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- по почте;

- или обратившись лично в налоговую инспекцию по адресу :г. Альметьевск, ул. Сулеймановой,1а. или г. Бугульма, ул. Ленина, 30.

Информация о льготах по имущественным налогам для индивидуальных предпринимателей размещена на сайте ФНС России www.nalog.gov.ru.

Введены льготы по имущественным налогам физических лиц ветеранов боевых действий, участников СВО

Федеральным законом от 28.11.2025 г. №425-ФЗ «"О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации" с налогового периода 2022 года введены федеральные льготы по транспортному и земельному налогам физических лиц для следующих категорий граждан:

- ветераны боевых действий;

- участники СВО, в том числе военнослужащие, граждане, заключившие контракт о пребывании в добровольческом формировании либо контракт с организациями, содействующими выполнению задач, возложенных на Вооруженные Силы РФ, лица, проходящие службу в войсках национальной гвардии РФ и имеющие специальные звания полиции, сотрудники органов внутренних дел РФ и т.д.;

- члены семей участников СВО: супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими 18 лет, дети в возрасте до 23 лет, которые обучаются в образовательных организациях в очной форме, иждивенцы. Соответствующая налоговая льгота предоставляется только за период участия указанных лиц в СВО (при выполнении задач в период проведения СВО).

Для применения льготы периодом участия в СВО признается весь налоговый период - календарный год, в течение которого лицо было привлечено к участию в СВО независимо от срока такого участия в течение налогового периода.

Налогоплательщики, имеющие право на льготу, представляют в любой налоговый орган заявление, а также вправе представить документы, подтверждающие право на налоговую льготу.

Льгота по транспортному налогу:

Согласно пункту 2.3 статьи 361.1 Налогового кодекса Российской Федерации, налоговая льгота в виде освобождения от налогообложения предоставляется в отношении одного транспортного средства по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения с максимальной исчисленной суммой налога.

Налоговая льгота не предоставляется в отношении легковых автомобилей, сумма налога в отношении которых исчисляется с учетом повышающего коэффициента, указанного в пункте 2 статьи 362 НК РФ (т.е. легковых автомобилей средней стоимостью от 10 миллионов рублей), а также водных (за исключением моторных лодок) и воздушных транспортных средств (пункт 2.3 статьи 361.1 НК РФ).

Вычет по земельному налогу:

Согласно пункту 5 статьи 391 НК РФ, налоговая база по земельному налогу для ветеранов и инвалидов боевых действий, участников СВО и членов их семей уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении указанных налогоплательщиков.

Уменьшение налоговой базы (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика (пункт 6.1 статьи 391 НК РФ).

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет, налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога (пункт 6.1 статьи 391 НК РФ).

Налоговая льгота по налогу на имущество физических лиц, в соответствии с подпунктами 4, 9, 9.1 - 9.5, 13 пункта 1 статьи 407 Налогового кодекса Российской Федерации предоставляется для следующих категорий граждан:

- ветераны боевых действий (подпункт 4 пункта 1 статьи 407 НК РФ);

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27.05.1998 N 76-ФЗ "О статусе военнослужащих" (подпункт 9 пункта 1 статьи 407 НК РФ);

- участники СВО и члены их семей, указанные в подпунктах 9.1 - 9.5 пункта 1 статьи 407 НК РФ;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей (подпункт 13 пункта 1 статьи 407 НК РФ).

Налоговая льгота предоставляется:

а) в размере подлежащей уплате суммы налога на имущество физических лиц в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности (пункт 2 статьи 407 НК РФ);

б) в отношении одного объекта налогообложения каждого вида вне зависимости от количества оснований для применения налоговых льгот (пункт 3 статьи 407 НК РФ).

При этом налоговая льгота предоставляется в отношении следующих видов объектов налогообложения (пункт 4 статьи 407 НК РФ):

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ;

- гараж или машино-место.

Физические лица, имеющие право на налоговую льготу, представляют в налоговый орган по своему выбору заявление о льготе, а также вправе представить документы, подтверждающие право на налоговую льготу (пункт 6 статьи 407 НК РФ).

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма заявления утверждена приказом ФНС России от 14.11.2017 N ММВ721/897@.

Заявление об освобождении от уплаты можно подать в налоговый орган любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- по почте;

- или обратившись лично в налоговую инспекцию по адресу :г. Альметьевск, ул. Сулеймановой,1а. или г. Бугульма, ул. Ленина, 30.

Информация о льготах по имущественным налогам для физических лиц размещена на сайте ФНС России www.nalog.gov.ru.

Кроме того, предусмотрен беззаявительный порядок представления льготы по имущественным налогам физических лиц, на основании сведений полученных в рамках межведомственного взаимодействия от следующих уполномоченных органов: Социальный фонд России (сведения о ветеранах боевых действий), Орган или иное лицо, уполномоченные федеральным органом исполнительной власти, федеральным государственным органом, в которых федеральными законами предусмотрена военная служба (сведения об участниках СВО и членах их семей), Минобороны России (сведения о мобилизованных лицах в 2022 году).

Изменились правила отражения кодов ОКВЭД в ЕГРЮЛ и ЕГРИП

УФНС России по Республике Татарстан напоминает, что Федеральным законом от 28.12.2024 № 529-ФЗ утвержден новый порядок внесения и отражения в Едином государственном реестре юридических лиц (ЕГРЮЛ) и Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) сведений о кодах ОКВЭД.

Если ранее в реестрах фиксировались исключительно коды, заявленные хозяйствующими субъектами при государственной регистрации, то теперь предусмотрено наличие двух типов кодов:

заявительные — определяются хозяйствующим субъектом самостоятельно и указываются при государственной регистрации;

отчетные — рассчитываются Росстатом на основе данных статистической отчетности с указанием процентных долей по каждому виду деятельности.

Начиная с 2026 года Росстат будет ежегодно направлять в ФНС России сведения об отчетных кодах ОКВЭД в срок до 10 апреля.

Любое заинтересованное лицо может получить в электронном виде выписку из ЕГРЮЛ или ЕГРИП, содержащую сведения о кодах ОКВЭД (без указания процентных долей), на сайте ФНС России с помощью сервисов «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» и «Прозрачный бизнес». Информация о процентных долях видов экономической деятельности, содержащаяся в ЕГРЮЛ и ЕГРИП, в открытом доступе не размещается.

Юридические лица и индивидуальные предприниматели могут получить выписку из ЕГРЮЛ или ЕГРИП, содержащую полные сведения о кодах ОКВЭД с указанием их процентных долей, только в отношении себя. Данная возможность реализована через сервис «Государственная онлайн-регистрация бизнеса» на сайте ФНС России.

Использование электронных перевозочных документов станет обязательным с 1 сентября – расскажем на вебинаре

Федеральный закон № 140-ФЗ «О внесении изменений в Федеральный закон «О транспортно-экспедиционной деятельности» вводит обязательный переход на электронные перевозочные документы (ЭПД) с 1 сентября 2026 года.

Нововведения затронут автомобильные, воздушные и железнодорожные грузоперевозки. В электронный формат в обязательном порядке переводятся следующие документы:

Экспедиторские документы: поручение экспедитору, экспедиторская и складская расписки;

Грузовая накладная для воздушных перевозок

Транспортные накладные.

Заказы (заявки) на перевозку грузов.

Работа с ЭПД становится обязательной для всех участников процесса: грузоотправителя, перевозчика и грузополучателя.

Все оформленные электронные документы необходимо направлять в государственную информационную систему (ГИС ЭПД), оператором которой выступает Минтранс России. Доступ к ГИС ЭПД осуществляется через специализированных операторов (ИС ЭПД), перечень которых опубликован на сайте Минтранса https://mintrans.gov.ru/activities/214/376/377/380. Регулятором деятельности таких операторов является ФНС России.

УФНС России по Республике Татарстан рекомендует бизнесу уже сейчас в пилотном режиме начать переводить взаимодействие со своими контрагентами в электронную форму.

Для подробного изучения темы приглашаем представителей бизнеса и органов власти на бесплатный вебинар, который состоится 25 марта 2026 года в 10.00. Тема: «О переходе на использование электронных перевозочных документов». Ссылка для подключения: https://vkvideo.ru/video-26433195_456248750.

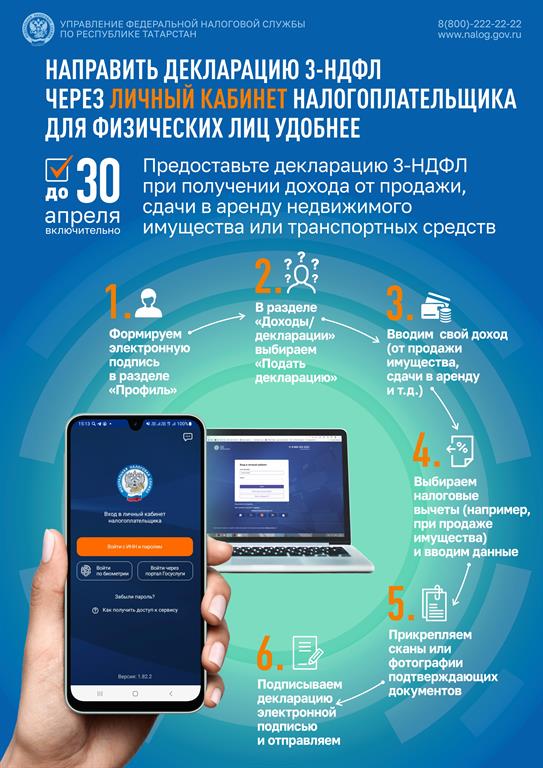

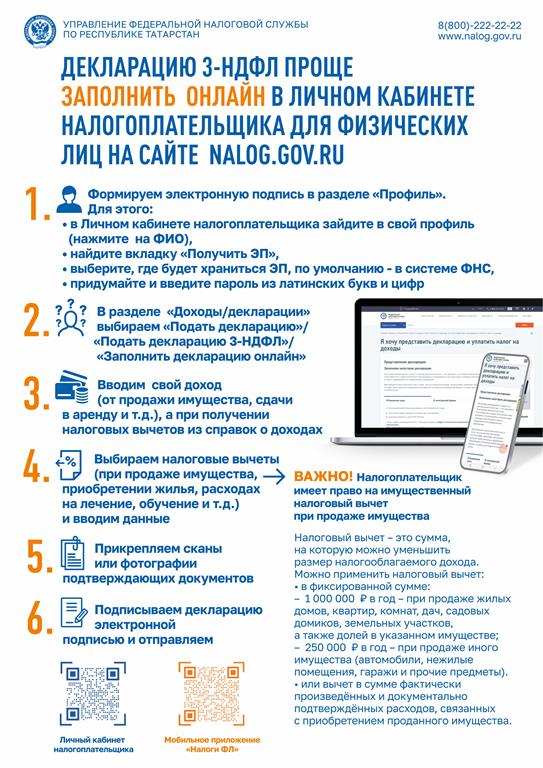

О сроках представления декларации

_page-0001.jpg)

Страховые взносы за руководителя стали обязательными

С 1 января 2026 года для всех коммерческих компаний вступило в силу важное нововведение: если выплаты единоличному руководителю, например, директору, за месяц окажутся ниже федерального МРОТ, то страховые взносы нужно рассчитывать с минимальной базы ежемесячно, даже если в период исполнения своих полномочий он не осуществляет трудовые функции, трудовой договор с ним не заключен и (или) зарплата не начисляется. Минимальная база для исчисления страховых взносов принимается равной величине минимального размера оплаты труда (МРОТ), который в 2026 году МРОТ составляет 27 093 рубля.

Если директор, например, работает на общественных началах — страховые взносы за него нужно считать минимум с 27 093 рублей. Так, минимальный размер страховых взносов с зарплаты директора составит 8 127,9 рублей в месяц (30% от МРОТ).

Взносы перечисляют платежкой на ЕНП не позднее 28 числа следующего месяца. Перед уплатой взносов за первый и второй месяц квартала подается уведомление о сумме платежа.Отчетность по взносам по единому тарифу сдается в налоговую инспекцию: РСВ – ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом, персонифицированные сведения - за первый и второй месяц квартала.

Федеральной налоговой службой также даны разъяснения(письмоот 22.12.2025 №БС-4-11/11507@)по следующим ситуациям:

- если один человек является руководителем сразу в нескольких компаниях, каждая из них обязана применять эту минимальную базу;

- если устав организации предусматривает несколько единоличных исполнительных органов, то МРОТ применяется отдельно к выплатам по каждому из них.

Новый порядок направлен на формирование пенсионных прав руководителей в полном объёме, так как индивидуальный пенсионный коэффициент напрямую зависит от суммы начисленных страховых взносов.Подробности содержатся в письмах ФНС России от 22.12.2025 №БС-4-11/11507@, от 29.12.2025 №БС-4-11/11758@ и от 15.01.2026 №БС-4-11/117@.

Что делать компаниям, которые не ведут деятельность и не планируют её вести? Для субъектов малого и среднего предпринимательства доступна упрощённая ликвидация. Чтобы воспользоваться упрощенной процедурой, организация должна соответствовать ряду условий: состоять в реестре МСП, не быть плательщиком НДС, не иметь недостоверных данных в ЕГРЮЛ и задолженности по налогам и сборам, а также не владеть недвижимостью и транспортом. Достаточно направить в налоговую инспекцию заявление по форме Р19001, которое можно заполнить и подать онлайн через сервис «Государственная онлайн-регистрация бизнеса». Если в течение трёх месяцев со дня опубликования регистрирующим органом решения о предстоящем исключении в журнале «Вестник государственной регистрации»не поступит возражений от кредиторов, юридическое лицо исключается из ЕГРЮЛ.

В случае невозможности ликвидации в упрощенном порядке осуществляется ликвидацияв соответствии с положениями статей 61 - 64 Гражданского кодекса Российской Федерации, иных нормативных актов. Порядок государственной регистрации юридического лица в связи с его ликвидацией установлен главой VII Федерального закона № 129-ФЗ. В этом случае ликвидация юридического лица осуществляется в несколько этапов. Подробная информация размещена на сайте ФНС России в сервисе «Государственная онлайн-регистрация бизнеса».

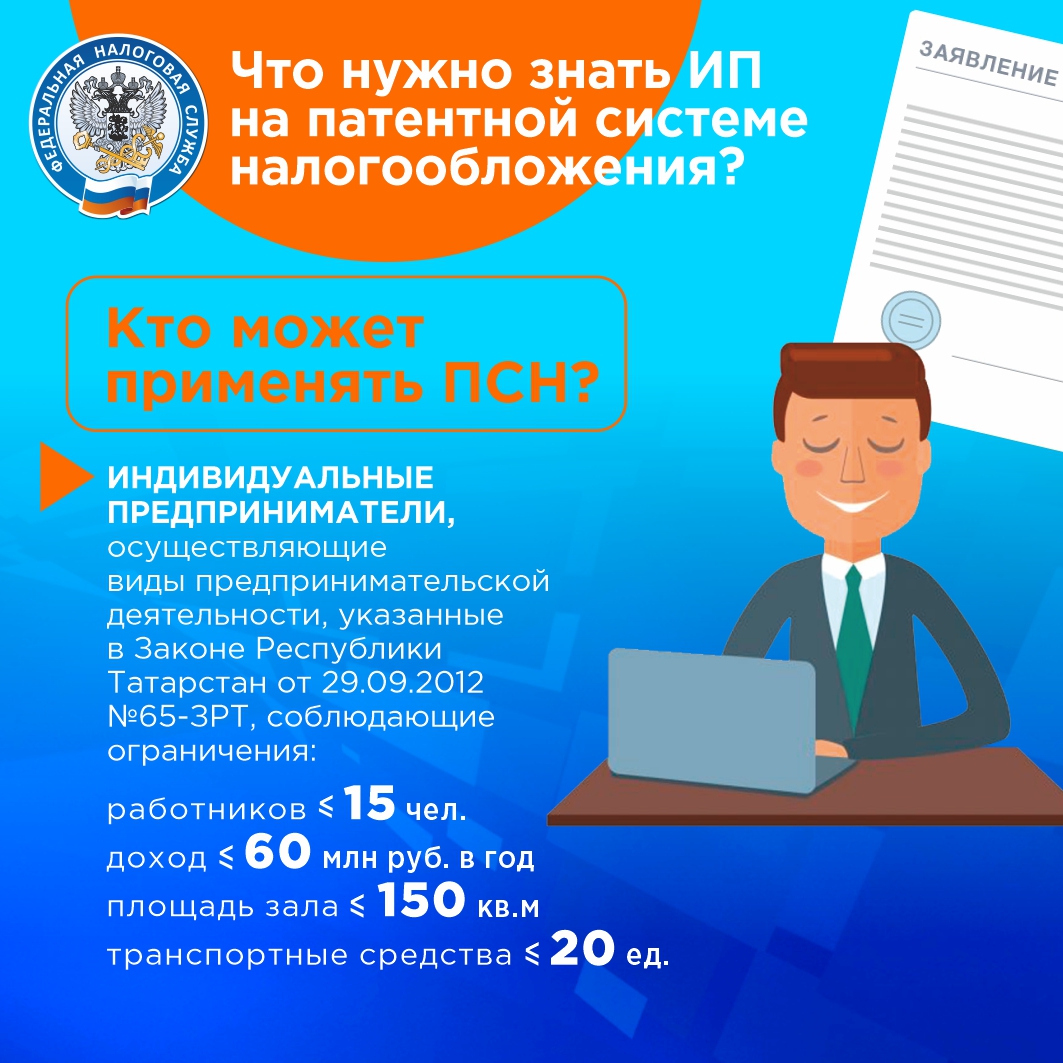

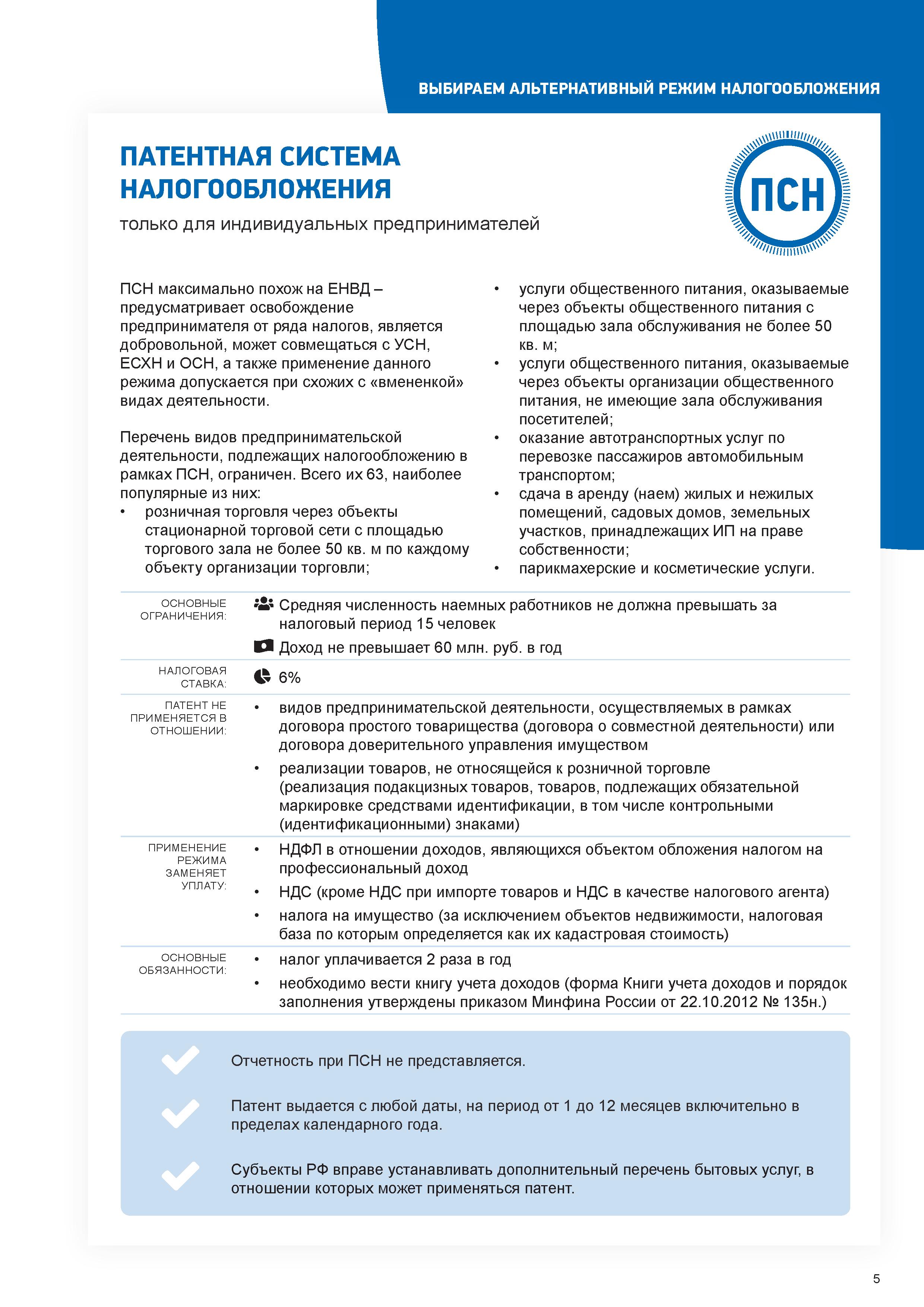

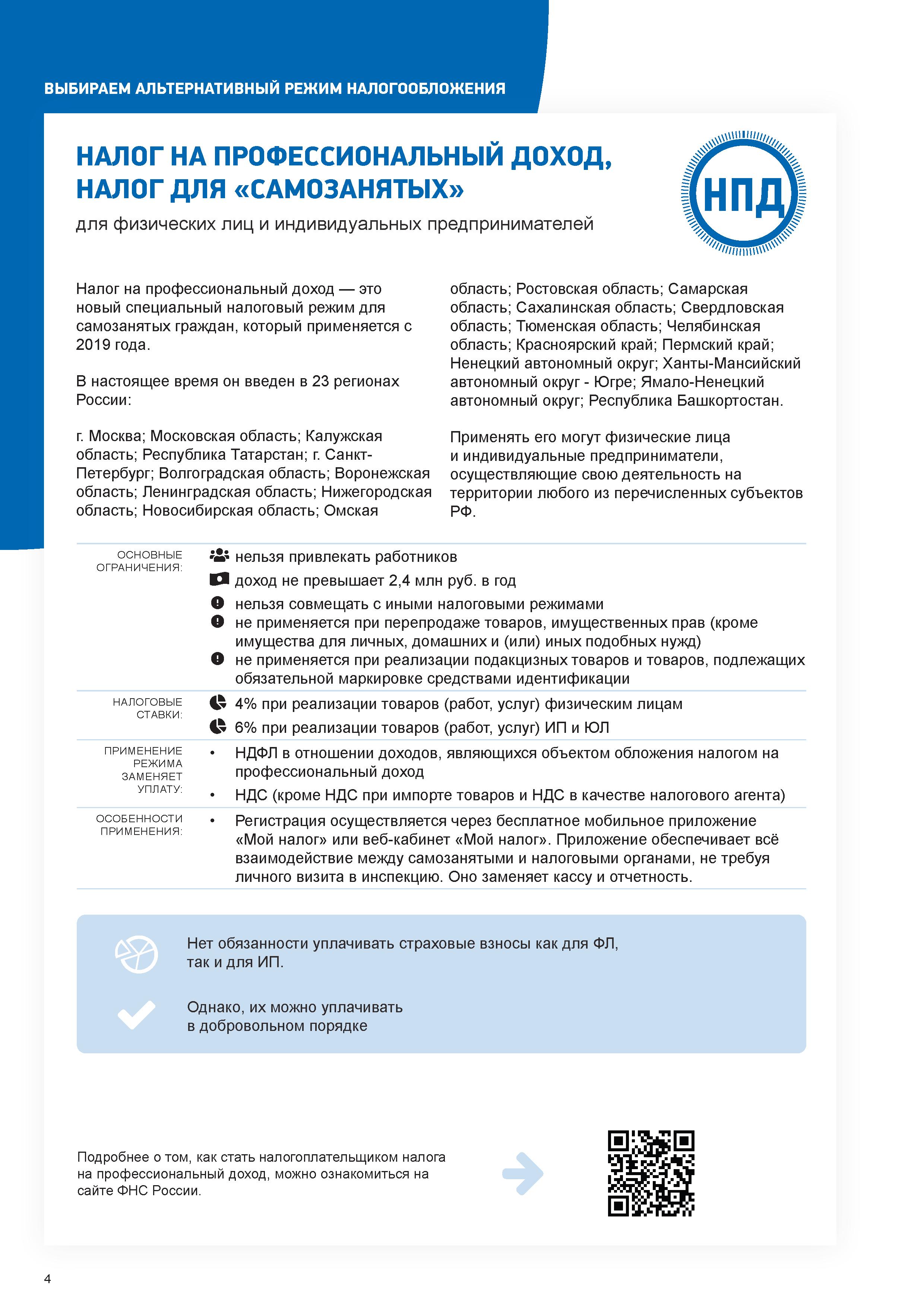

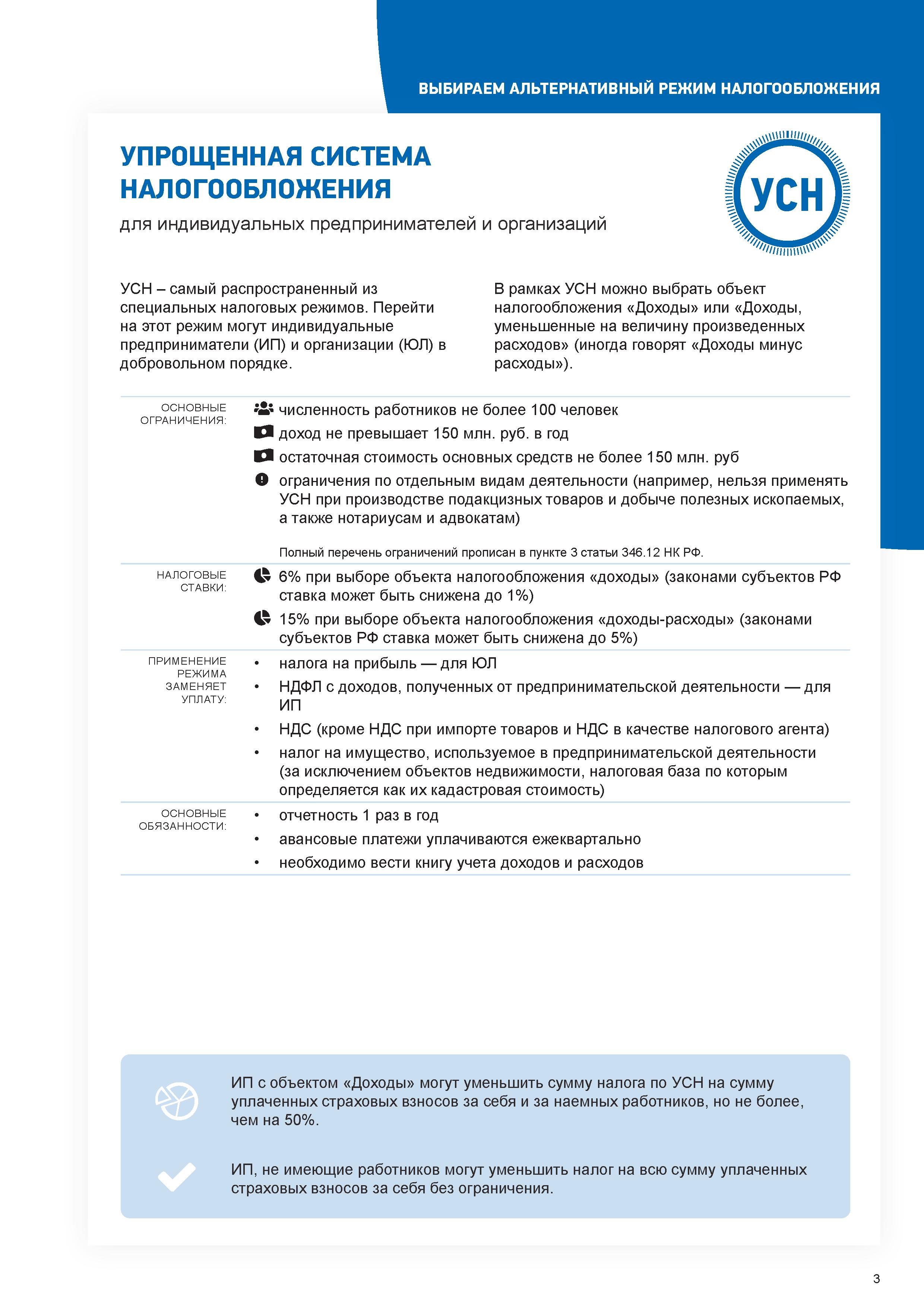

Изменения для предпринимателей на патентной системе налогообложения: введены лимиты по доходам

Патентная система налогообложения (ПСН) сохранена, включая сферы розничной торговли и грузоперевозок, но изменены условия её применения с 2026 года. Перейти на неё смогут только те индивидуальные предприниматели, чья общая выручка — как наличная, так и безналичная по всем применяемым режимам налогообложения — в 2025 году не превысит 20 млн рублей. Для тех, кто уже работает на патенте, в 2025 году сохраняется лимит в 60 млн рублей, но если их доходы окажутся в диапазоне от 20 до 60 млн, в следующем году право на этот спецрежим будет утрачено.

Предпринимателям, чьи поступления в 2025 году превысят порог в 20 млн, необходимо до 1 января выбрать иную систему налогообложения — например, упрощённую (УСН) или автоматизированную УСН. В случае, если налогоплательщик не подаст заявление на УСН или автоУСН, то он автоматически будет считаться плательщиком общего режима налогообложения. Те, кто соответствует новому лимиту и планирует работать на ПСН с 1 января 2026 года, должны подать заявление в налоговую не позднее, чем за 10 рабочих дней до начала применения патента. Сделать это можно через личный кабинет налогоплательщика, что также даст возможность скачать готовый документ, или иным удобным способом. Рассчитать предварительную стоимость патента поможет онлайн-калькулятор ФНС России.

При этом лимит в 20 млн рублей становится актуальным и для 2026 года: его превышение приведёт к потере права на ПСН. Для тех, кто не может определить лимит, возможно оформление патента не на год, а поквартально или помесячно — тогда в случае превышения 20 млн рублей право на ПСН будет утрачено только с начала того периода, на который выдан последний патент.

В дальнейшем планка лимита по доходам будет снижаться: для работы на патенте в 2027 году доходы в 2026-м не должны превысить 15 млн рублей, а для 2028 года — 10 млн по итогам 2027-го. Если предприниматель выйдет за эти рамки и не уведомит налоговую инспекцию о переходе на УСН, он автоматически перейдет на общий режим. Это означает, что ему придётся совмещать уплату НДФЛ по прогрессивной пятиступенчатой шкале от 13% до 22% в зависимости от размера прибыли и НДС по ставке 22% (10% — на льготные категории товаров). При этом сумму НДС к уплате можно уменьшить на «входной» налог от поставщиков. Отчётность и платежи по этим налогам становятся ежеквартальными, а декларация по НДФЛ подаётся раз в год. Детализированную информацию можно уточнить с помощью сервиса ФНС «Выбор подходящего режима налогообложения».

.jpg)

УФНС России по Республике Татарстан приглашает налогоплательщиков на вебинар

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему «Страховые взносы в 2026 году: новые тарифы, лимиты и порядок уплаты. Изменения по НДФЛ с 2026 года». Мероприятие состоится 16 декабря в 10.00.

Спикеры вебинара: Гузяль Арикова, начальник отдела камерального контроля №3 Управления.

В ходе мероприятия будут подробно рассмотрены ключевые изменения, вступающие в силу с 2026 года по страховым взносам и НДФЛ, включая новые тарифы, лимиты и порядок уплаты. Участники вебинара смогут задать актуальные вопросы спикерам в режиме реального времени.

Предварительная регистрация на вебинар обязательна по ссылке: https://w.sbis.ru/webinar/ed450076-589f-477c-84c5-3347e73cd0a3.

.jpg)

УФНС России по Республике Татарстан приглашает налогоплательщиков на вебинар

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему «Изменения в налоговом законодательстве в 2026 году по НДС и специальным налоговым режимам», который состоится 11 декабря в 10.30.

Спикером вебинара выступит Эльмира Хамидуллина, начальник отдела налогообложения юридических лиц Управления.

В ходе мероприятия будут рассмотрены предстоящие изменения в нормативно-правовой базе по НДС и специальным налоговым режимам, вступающие в силу в 2026 году. Для участников предусмотрена возможность задать вопросы по обсуждаемым темам в режиме реального времени.

Участие в вебинаре бесплатное, предварительная регистрация обязательна по ссылке: https://w.sbis.ru/webinar/ae739f57-46ab-44f1-b042-98c888d2bdcf.

.jpg)

Единый документ о постановке на налоговый учёт - выписка

С 2025 года перенесен срок уплаты страховых взносов в фиксированном размере для индивидуальных предпринимателей (глав КФХ, адвокатов, нотариусов, арбитражных управляющих, оценщиков, медиаторов, патентных поверенных и иных лиц, занимающиеся частной практикой).

Оплату совокупного фиксированного размера страховых взносов за 2025 год, равного 53658 руб., необходимо произвести не позднее 29 декабря 2025г. (поскольку 28.12.2025 является выходным днем, то крайний срок уплаты переносится на следующий рабочий день согласно п. 7 ст. 6.1 НК РФ).

В случае прекращения деятельности в качестве ИП (или иного плательщика страховых взносов) уплата страховых взносов производится не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

На сайте ФНС России www.nalog.gov.ru имеется специальный калькулятор, с помощью которого есть возможность правильно рассчитать сумму страховых взносов.

За неуплату в установленный срок – предусмотрены пени за каждый день просрочки платежа.

Напоминаем, уплата фиксированных платежей возникает с момента постановки на налоговый учет в качестве плательщика и до момента снятия его с учета, независимо от факта ведения или неведения деятельности, размера полученных доходов от предпринимательской или профессиональной деятельности.

Важно отметить, уплата страховых взносов являются обязательными платежами и имеют высокое социальное значение для самого плательщика. При исчислении страхового стажа периоды деятельности лиц, самостоятельно обеспечивающих себя работой, включаются в страховой стаж при условии фактической уплаты страховых взносов. Неисполнение плательщиками обязанности по уплате страховых взносов повлечет утрату права на получение полноценной трудовой пенсии гражданином.

Внесудебное банкротство: новые изменения с 3 ноября 2023 года

Подключитесь к Личному кабинету налогоплательщика

.jpg)

В современном мире цифровизация охватывает все сферы жизни, включая взаимодействие граждан с государственными органами.

Чтобы налогоплательщики могли легко и оперативно взаимодействовать с налоговыми органами, в разделе «Сервисы и госуслуги» (clck.ru/3NH7AE) размещены онлайн-сервисы ФНС России. Используя электронные услуги ФНС, можно значительно упростить жизнь, сократить время на выполнение налоговых обязательств и повысить уровень налоговой грамотности.

Каждый гражданин может воспользоваться интернет-сервисом ФНС России «Личный кабинет для физических лиц» (clck.ru/3N3jfK), чтобы заполнить и направить в налоговые органы различные документы, такие как заявления на льготы или возврат переплаты, получить вычеты, проверить уплату налогов и получать документы от налогового органа в электронном виде.

Для подключения к Личному кабинету нужно обратиться в ближайший офис МФЦ или налоговую инспекцию. Пользователи портала «Госуслуги» могут сразу войти в Личный кабинет с паролем портала «Госуслуги», не посещая инспекцию или офис МФЦ.

Кроме того, доступна дополнительная услуга — получение налоговых уведомлений на портале «Госуслуги» (clck.ru/3N3jkt). Для этого достаточно направить согласие с портала «Госуслуги».

Многие уже оценили удобство электронного взаимодействия. Подключайтесь и вы!

УФНС России по Республике Татарстан приглашает налогоплательщиков на вебинар

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему «Порядок исчисления и уплаты туристического налога», который состоится 22 июля 2025 года в 10.00.

Участникам мероприятия расскажут:

- в каких районах Республики Татарстан введен туристический налог;

- кто является плательщиком этого налога;

- как правильно рассчитать и уплатить туристический налог;

- в какие сроки необходимо подавать налоговую декларацию.

В ходе трансляции будет реализована возможность задать интересующие вопросы спикеру. Спикер вебинара - Эльмира Хамидуллина, начальник отдела налогообложения юридических лиц Управления.

Участие бесплатное. Регистрация обязательна по ссылке.

Как решить вопросы по налогам без личного обращения в инспекцию

Более 70 онлайн-сервисов на сайте ФНС России позволяют решать большинство налоговых вопросов дистанционно. С помощью личных кабинетов можно заполнить и отправить декларацию, оплатить налог, задать вопрос и получить консультацию. Также доступны функции отслеживания статуса камеральной проверки, просмотра списка своего имущества и подачи заявлений на льготы. Возможности портала также позволяют зарегистрировать свой бизнес, поставить на учет кассу и многое другое, что необходимо предпринимателям.

Помимо онлайн-сервисов, популярные налоговые услуги доступны и в многофункциональных центрах. Так, в МФЦ можно получить пароль к Личному кабинету для физических лиц, справку об исполнении обязанности по уплате налогов, подать налоговую декларацию по форме 3-НДФЛ, заявление на льготу по имущественным налогам и другие государственные услуги. Если необходимо, можно обратиться в инспекцию лично, предварительно записавшись на прием c помощью специального онлайн-сервиса.

График работы Межрайонной ИФНС России №16 по Республике Татарстан по адресу г. Альметьевск, ул. Сулеймановой, 1А и г. Бугульма, ул. Ленина, 30:

⦁ Понедельник-четверг: с 9.00 до 18.00.

⦁ Пятница: с 9.00 до 16.45.

⦁ Суббота, воскресенье – выходные.

В периоды информационных кампаний по декларированию доходов и уплаты имущественных налогов для удобства граждан график работы инспекций будет продлеваться по вторникам и четвергам до 20.00.

Узнайте об особенностях применения автоУСН на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему «Порядок применения автоматизированной упрощенной системы налогообложения (автоУСН): ключевые аспекты, особенности и преимущества», который состоится 19 июня 2025 года в 10.00.

Участникам мероприятия подробно расскажут, кто может применять автоУСН, как происходит исчисление и уплата налога при данном режиме налогообложения, какие преимущества его использования, а также ответят на вопросы по теме.

Спикер вебинара - Эльмира Хамидуллина, начальник отдела налогообложения юридических лиц Управления.

Вебинар бесплатный, предварительная регистрация – обязательна по ссылке: https://w.sbis.ru/webinar/0bc92d65-6cc1-463c-bd4c-ecc96d2d4654.

.jpg)

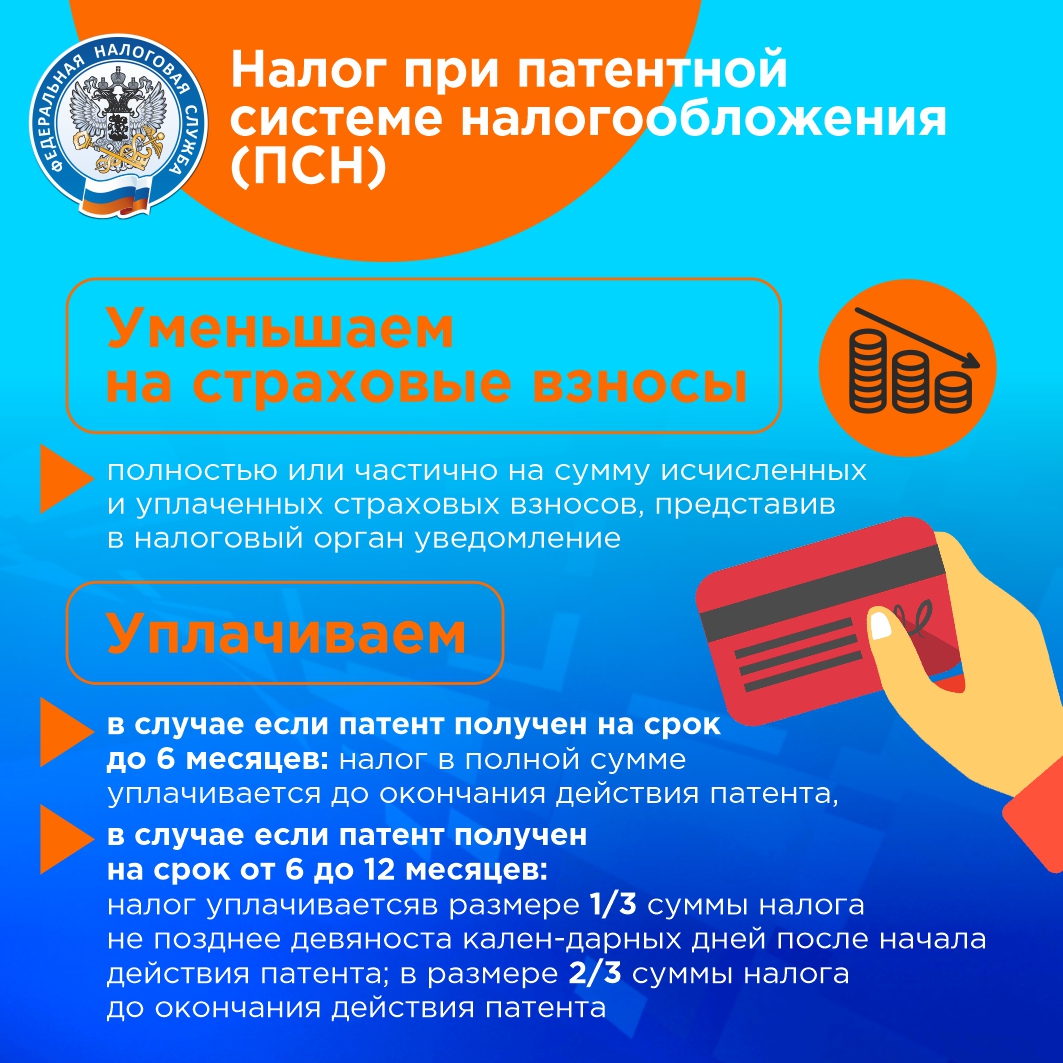

Обращаем внимание, наступает первый срок уплаты суммы налога по Патентной системе налогообложения – 01.04.2025г.

Срок оплаты патента зависит от срока действия патента.

Патент на срок до 6 месяцев можно оплатить в течение срока действия патента.

Патент на 6 - 12 месяцев оплачивайте двумя платежами - 1/3 в течение 90 календарных дней после начала действия патента и 2/3 - не позднее срока окончания действия патента.

Одновременно сообщаем, что сумма налога, уплачиваемого в связи с применением ПСН, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде.

При этом индивидуальные предприниматели, применяющие ПСН и не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить налог по ПСН на страховые взносы в виде фиксированных платежей без их фактической уплаты на момент такого уменьшения.

Для уменьшения суммы налога по ПСН на суммы страховых взносов необходимо направить уведомление об уменьшении суммы налога по ПСН в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН (форма уведомления утверждена Приказом ФНС России от 26.03.2021 N ЕД-7-3/218@).

Об изменениях в применении ККТ расскажут на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему «Изменения в порядке применения и регистрации (перерегистрации) контрольно-кассовой техники в 2025 году», который состоится 18 февраля 2025 года в 10.00.

В ходе вебинара участникам подробно расскажут о нововведениях, вступающих в силу с 1 марта 2025 года, касающихся применения контрольно-кассовой техники (ККТ). Специалисты расскажут о сроках регистрации ККТ, об обязанностях, связанных с ее применением, а также о ситуациях, когда возможно обойтись без кассового аппарата. Также будет предусмотрено время для ответов на актуальные вопросы.

Спикер вебинара – Рамиль Гатиков, заместитель начальника отдела оперативного контроля Управления.

Вебинар бесплатный, предварительная регистрация – обязательна по ссылке: https://w.sbis.ru/webinar/2e2103c3-9069-4a6f-9dd3-848b7495c813.

.jpg)

_00001.jpg)

_00002.jpg)

О порядке уплаты туристического налога расскажут на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему «Порядок исчисления и уплаты туристического налога», который состоится 24 января 2025 года в 10.00.

Участникам мероприятия расскажут о введении с 2025 года туристического налога на отдельных территориях муниципальных образований Республики Татарстан; о том, кто является плательщиком данного налога; как правильно его рассчитывать и уплачивать; в какие сроки необходимо подавать налоговую декларацию.

Кроме того, в ходе вебинара эксперты ответят на вопросы, касающиеся обсуждаемой темы.

Спикер вебинара - Эльмира Хамидуллина, начальник отдела налогообложения юридических лиц Управления.

Вебинар бесплатный, предварительная регистрация – обязательна по ссылке: https://w.sbis.ru/webinar/9300b944-9866-4aee-adf9-5f29de82d25c.

.jpg)

.jpg)

Управление приглашает налогоплательщиков на вебинар по актуальным вопросам налогообложения

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре по актуальным вопросам налогообложения, который состоится 15 ноября 2024 года в 10.00.

Участникам мероприятия расскажут об основных изменениях налогового законодательства внесенных Федеральным законом от 12.07.2024 № 176-ФЗ в части применения налоговой амнистии дробления бизнеса и порядка уплаты с 2025 года НДС налогоплательщиками, применяющими упрощенную систему налогообложения, а также ответят на вопросы участников вебинара по рассматриваемым темам.

Спикеры вебинара:

• Татьяна Файзрахманова, начальник контрольного отдела Управления;

• Эльмира Хамидуллина, начальник отдела налогообложения юридических лиц Управления.

Вебинар бесплатный, предварительная регистрация – обязательна по ссылке https://w.sbis.ru/webinar/7f98c947-dadd-4d4b-bac8-8e9c145d67f3.

.jpg)

Межрайонная ИФНС России №16 по Республике Татарстан проводит ДНИ ОТКРЫТЫХ ДВЕРЕЙ для налогоплательщиков – физических лиц!

17 октября 2024 года с 09.00 до 20.00

12 ноября 2024 года с 09.00 до 20.00

В рамках мероприятия все желающие смогут больше узнать о порядке исполнения налоговых уведомлений в 2024 году по имущественным налогам, налогу на доходы физических лиц.

Специалисты налоговой службы подробно расскажут о том, кто должен уплачивать налоги, в какие сроки, какие ставки и льготы применяются в конкретном муниципальном образовании, а также ответят на другие вопросы граждан по теме налогообложения.

Все желающие смогут пройти процедуру регистрации в сервисе «Личный кабинет налогоплательщиков для физических лиц» на сайте ФНС России. При себе необходимо иметь документ, удостоверяющий личность.

Об изменениях в налоговом законодательстве для плательщиков, применяющих специальные налоговые режимы расскажут на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему: «Новые обязанности по НДС для плательщиков УСН и другие изменения по специальным налоговым режимам», который состоится 17 октября 2024 года в 10.00.

Спикер вебинара Хамидуллина Эльмира Тафкильевна, начальник отдела налогообложения юридических лиц Управления

Участникам мероприятия расскажут как с 2025 года организации и ИП на УСН уплачивают НДС, нужно ли организациям и ИП на УСН представлять декларации по НДС с 2025 г., в каких случаях действует освобождение от НДС при УСН, в каких случаях организации или ИП на УСН, применяющие освобождение от НДС, уплачивают этот налог, какие ставки НДС применяются при УСН с 2025 г., как уплатить НДС на УСН с 2025 г., а также рассмотрят основные изменения в налоговом законодательстве по специальным налоговым режимам.

В ходе трансляции будет реализована возможность задать интересующие вопросы спикеру.

Вебинар бесплатный, предварительная регистрация – обязательна по ссылке https://w.sbis.ru/webinar/53d4cbaf-ddb3-443d-a044-e3e60c056f49.

.jpg)

Налог на проценты по вкладам в 2024 году: все, что нужно знать

Впервые в этом году более 33 тысяч жителей Татарстана заплатят налог на доходы физических лиц (НДФЛ) с доходов от процентов по банковским вкладам за 2023 год на общую сумму налога в размере 2,9 млрд рублей.

НДФЛ с процентов по вкладам в банках исчислен налоговой службой на основании информации, представленной банками и государственной корпорацией «Агентство по страхованию вкладов». Указанные сведения отражаются в интернет-сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» в разделе «Доходы».

НДФЛ облагается не сумма вклада, а разница между суммой полученных в течение календарного года процентов и суммой процентов, рассчитанной как произведение 1 млн рублей и максимального значения ключевой ставки Банка России из действовавших по состоянию на первое число каждого месяца в календарном году. Так, в 2023 году максимальная ставка была на 1 декабря и составила 15%. Соответственно, лимит необлагаемого дохода составил 150 тыс. рублей. Физические лица должны будут заплатить НДФЛ в том случае, если сумма процентов по вкладам за год превысит лимит. Таким образом, если сумма процентов по вкладам превышает этот лимит, налог рассчитывается с разницы между суммой процентов и лимитом. При этом, ставка НДФЛ зависит от общего дохода за 2023 год и составляет 13% до 5 млн рублей и 15% сверх этой суммы.

При расчете НДФЛ на проценты по вкладам не учитывается доход по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Как уплатить налог? Информация о налоге к уплате будет отражена в налоговом уведомлении по имущественным налогам. Те граждане, кто зарегистрирован в Личном кабинете налогоплательщика на сайте ФНС России, получат налоговое уведомление в электронном виде, остальным отправят по почте. Уплатить налог нужно будет не позднее 2 декабря 2024 года. Оплата доступна через личный кабинет на сайте ФНС, мобильное приложение «Налоги ФЛ», Портал Госуслуг, мобильное приложение банка.

.jpg)

.jpg)

Налогоплательщикам, применяющим упрощенную систему налогообложения, необходимо ежеквартально подавать уведомления об исчисленных суммах авансовых платежей

Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов (далее - Уведомление) необходимо для распределения единого налогового платежа (ЕНП) по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация или расчет подаются позже, чем срок уплаты налога.

Не позднее 25 июля 2024 года юридические лица и индивидуальные предприниматели подают Уведомление по упрощенной системе налогообложения за 2 квартал 2024 года.

В Уведомлении пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное - в одном документе можно указать информацию по всем авансам.

Важно помнить о своевременной подаче Уведомлений - без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Налогоплательщики, применяющие УСН, вправе в уведомлении отразить суммы «к уменьшению» (в виде отрицательного значения) в случае, когда в отчетном периоде сумма авансового платежа по УСН исчислена исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода, в меньшем размере, чем суммы авансовых платежей, исчисленные в предшествующих отчетных периодах. При этом сумма к уменьшению не должна превышать ранее исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН подлежащих уплате.

Уведомление передается в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 НК РФ, уведомление может быть представлено на бумаге.

Форма, порядок заполнения и формат представления уведомления в электронной форме, утверждены приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@ (в редакции от 16.01.2024).

Срок уплаты авансового платежа за 2 квартал 2024 года установлен не позднее 29.07.2024.

Более подробно с порядком заполнения уведомлений и уплаты налогов можно ознакомиться на промостранице «Единый налоговый счет».

Об изменении порядка предоставления социальных налоговых вычетов по НДФЛ с 2024 года расскажут на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему: «Об изменении порядка предоставления социальных налоговых вычетов по НДФЛ с 2024 года», который состоится 04 июня 2024 года в 10.00.

Спикер вебинара: Гузяль Арикова, начальник отдела камерального контроля № 3 УФНС России по Республике Татарстан.

Участникам мероприятия подробно расскажут какие изменения вступили в силу с 2024 года по порядку предоставления гражданам социальных налоговых вычетов по НДФЛ; об упрощенном порядке получения социальных вычетов; о возможности направления организациями справок об оказанных услугах в адрес налоговых органов по телекоммуникационным каналам связи.

В ходе трансляции будет реализована возможность задать интересующие вопросы спикеру. Вебинар бесплатный, предварительная регистрация – обязательна по ссылке https://w.sbis.ru/webinar/8b762256-e3c5-4b5a-add8-31df8d183548.

.jpg)

О налоговых льготах при налогообложении имущества за 2023 год расскажут на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему: «Налоговые льготы при налогообложении имущества за 2023 год и порядок их предоставления», который состоится 16 мая 2024 года в 10.00.

Спикер вебинара: Валентина Бубнова, начальник отдела камерального контроля № 2 УФНС России по Республике Татарстан.

Участникам мероприятия расскажут какие налоговые льготы по налогу на имущество, земельному и транспортному налогу предусмотрены действующим законодательством для отдельных категорий налогоплательщиков и порядок их предоставления.

В ходе трансляции будет реализована возможность задать интересующие вопросы спикеру. Вебинар бесплатный, предварительная регистрация – обязательна по ссылке https://w.saby.ru/webinar/c7e0083b-be72-418e-84eb-9038ca7ffed5.

.jpg)

Управление приглашает на вебинар

В связи с введением с 1 января 2024 года новой формы и формата налогового расчета доходов, выплаченных иностранным организациям и сумм удержанных налогов (Федеральный закон от 31.07.2023 № 389-ФЗ), УФНС России по Республике Татарстан приглашает юридических лиц и индивидуальных предпринимателей принять участие в вебинаре на тему: «Все выплаты иностранным организациям подлежат отражению в налоговом расчете. Важные изменения с 1 января 2024 года», который состоится 9 апреля 2024 года в 10.00.

Спикеры вебинара:

- Эльмира Хамидуллина, начальник отдела налогообложения юридических лиц УФНС России по Республике Татарстан;

- Эльмира Хуснуллина, главный государственный налоговый инспектор отдела налогообложения юридических лиц УФНС России по Республике Татарстан.

Участникам мероприятия расскажут о порядке заполнения и представления налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов в 2024 году, а также ответят на вопросы по рассматриваемой теме. Вебинар бесплатный, предварительная регистрация – обязательна по ссылке https://w.sbis.ru/webinar/60b3b8c0-466d-44cc-8d7f-5beac054b6a0.

Льготы по имущественным налогам предоставляются проактивно

Льготы по имущественным налогам, а именно по транспортному, земельному и налогу на имущество предоставляются гражданам, как правило, в проактивном (беззаявительном) порядке без обращения налогоплательщика, на основании имеющейся у налогового органа информации.

Проактивный порядок распространяется на пенсионеров и граждан предпенсионного возраста, инвалидов I и II группы, инвалидов с детства, детей-инвалидов, многодетных семей, ветеранов боевых действий и владельцев хозяйственных строений или сооружений площадью не более 50-ти квадратных метров.

Тем не менее, не отменен и заявительный порядок предоставления льгот. В случае, если льгота не была предоставлена по тем или иным причинам, можно обратиться в налоговый орган с заявлением о налоговой льготе.

Например, категория физических лиц, которым для предоставления налоговой льготы требуется представление заявления – это индивидуальные предприниматели, применяющие специальные налоговые режимы и использующие облагаемое налогом имущество при осуществлении предпринимательской деятельности. Для того, чтобы получить налоговую льготу и не уплачивать налог за такое имущество, требуется ежегодное представление заявления о праве на льготу.

Заявить о праве на льготу необходимо до начала массового формирования налоговых уведомлений за 2023 год. Заявление о льготе проще и удобнее представить через «Личный кабинет налогоплательщика для физических лиц» (https://clck.ru/39Mu5M) на сайте ФНС России. Форма заявления о льготе утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Информация о действующих в Республике Татарстан налоговых льготах размещена в сервисе «Справочная информация о ставках и льготах по имущественным налогам» (https://clck.ru/39Mu7s) на сайте ФНС России.

.jpg)

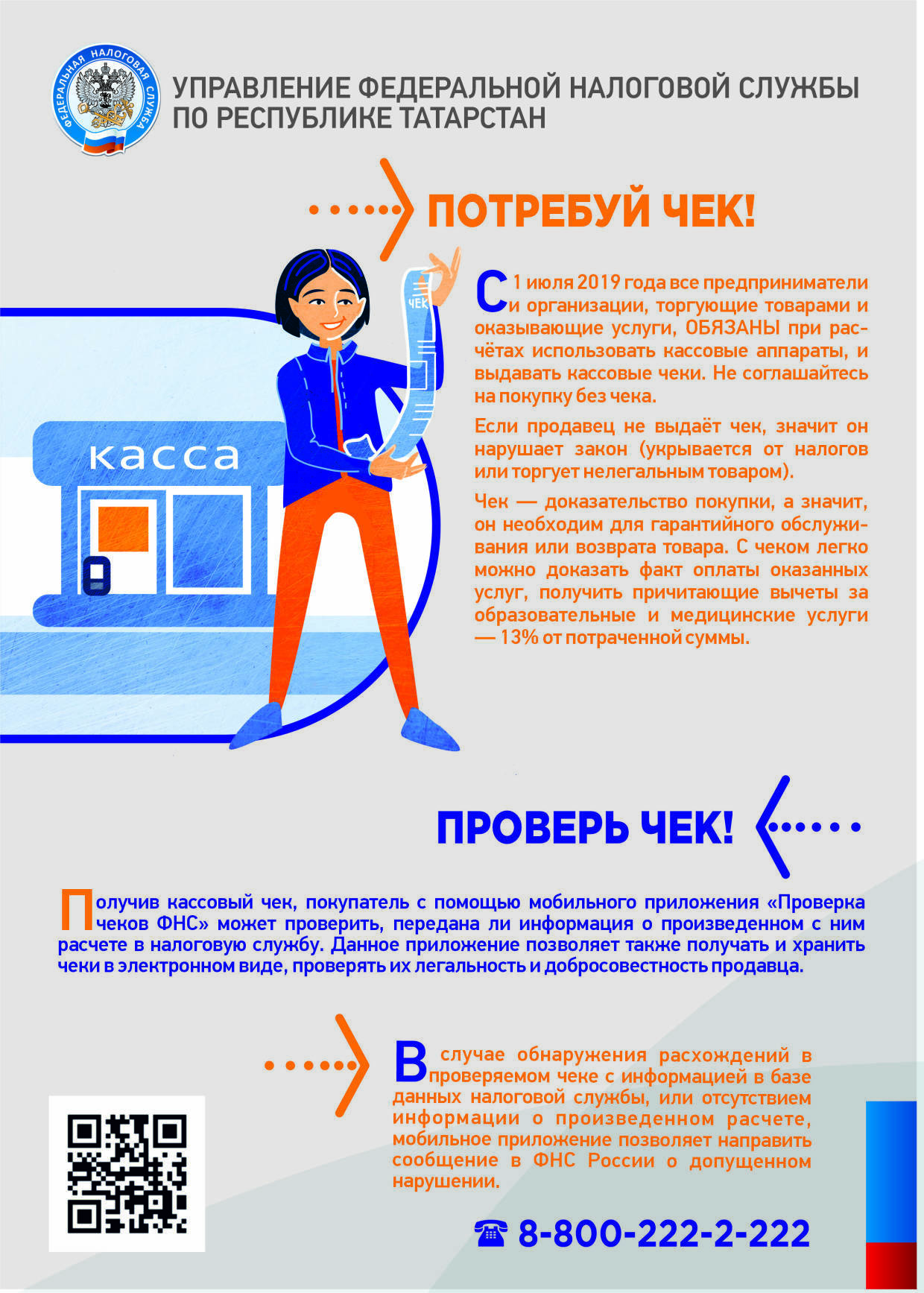

Проверить чек поможет сервис ФНС России

Покупка любого товара или услуги должна оставлять свой финансовый след в виде кассового чека. Покупатель приобретает товар и передает деньги продавцу, продавец в свою очередь подтверждает эти факты кассовым чеком со всей необходимой информацией. Вместе с кассовым чеком покупатель получает не только свидетельство, что оплатил покупку, но и гарантии, предоставляемые по закону о защите прав потребителей.

Поэтому Управление Федеральной налоговой службы по Республике Татарстан рекомендует гражданам использовать мобильное приложение «Проверка чеков ФНС России» и с помощью него проверить кассовый чек на подлинность. Удобное и простое в использовании мобильное приложение поможет гражданам хранить все кассовые чеки в электронном виде в одном месте, вести электронный семейный бюджет, а также при необходимости использовать электронные чеки из данного приложения для подтверждения социального налогового вычета.

Кроме того, у пользователей мобильного приложения «Проверка чеков ФНС России» имеется уникальная возможность проверить добросовестность продавца, а при необходимости - сообщать о нарушении, например, об отказе в выдаче чека. Кстати, электронный чек имеет ту же юридическую силу, что и бумажный, но не подвержен потере или повреждению и всегда можно предъявить в случае необходимости для подтверждения покупки при обращении по гарантии или возврате товара.

Налоговые органы призывают не оставлять без внимания ни один случай невыдачи кассового чека при совершении покупки и использовать сервис «Проверка чека ФНС России» в качестве механизма народного контроля. А в случае отсутствия чека или указания неверной информации в нем, рекомендуется отправить жалобу в налоговые органы через мобильное приложение. Это может послужить основанием для проверки действий недобросовестных предпринимателей.

Так, в текущем 2024 году на территории Республики Татарстан возобновлены мероприятия по реализации отраслевого проекта «Общественное питание» с целью защиты прав потребителей, обеспечения равных условий для ведения бизнеса и контроля объема выручки. Специалисты налоговых органов регулярно анализируют данные, передаваемые контрольно-кассовой техникой, а это на сегодня 89 729 единиц ККТ - основное внимание уделяется точкам общепита, по которым наблюдается снижение денежных расчетов и отсутствие выручки.

C момента перехода на онлайн-кассы, налогоплательщиками Республики Татарстан сформировано чеков на сумму 6 триллионов 972 млрд рублей.

Основные изменения в налоговом законодательстве по НДС

рассмотрят на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему: «Изменения в налоговом законодательстве по НДС. О новом сервисе «Офис экспортера» для плательщиков НДС», который состоится 20 февраля 2024 года в 10.00.

Спикеры вебинара: Эльмира Хамидуллина - начальник отдела налогообложения юридических лиц УФНС России по Республике Татарстан; Николай Тякин - начальник отдела камерального контроля №1 УФНС России по Республике Татарстан.

Участникам мероприятия расскажут об основных изменениях в налоговом законодательстве по НДС, о порядке применения заявительного порядка возмещения НДС, о новом сервисе на сайте ФНС «Офис экспортера» для подтверждения нулевой ставки, а также ответят на вопросы по рассматриваемой теме.

Вебинар бесплатный, для участия необходимо зарегистрироваться заранее по ссылке https://w.sbis.ru/webinar/b7f0f06e-baa0-4be5-ab1e-06b46e303a5f

Юрлица и индивидуальные предприниматели теперь могут дистанционно оформить электронную подпись без обращения в удостоверяющий центр

Юридические лица и индивидуальные предприниматели теперь могут оформить квалифицированную электронную подпись по биометрии, не обращаясь в Удостоверяющий центр ФНС России лично. Услуга реализована ФНС России и Центром Биометрических Технологий по поручению вице-премьера Дмитрия Григоренко и стала первым шагом формирования суперсервиса «Старт бизнеса онлайн».

Оформить КЭП могут руководители юридического лица (лица, имеющие право действовать от имени организации без доверенности) и индивидуальные предприниматели.

Для оформления квалифицированной электронной подписи по биометрии потребуется:

подтверждённая учётная запись на портале госуслуг;

подтверждённая регистрация в Единой биометрической системе. Её можно зарегистрировать в банке из списка;

компьютер или ноутбук с камерой и микрофоном, а также установленными на нем средствами электронной подписи;

сертифицированный ФСБ России или ФСТЭК России электронный носитель (токен) для записи ключей электронной подписи.

Оформить подпись можно на официальном сайте ФНС России. Организации - в разделе «Юридические лица» – «Личный кабинет» – «Выпустить сертификат ЭП с помощью ЕСИА и ЕБС», индивидуальные предприниматели - в «Личном кабинете налогоплательщика – индивидуального предпринимателя» в разделе «Услуги. Сервисы» - «Получение КЭП» - «Получить сертификат ЭП» - «Дистанционно с использованием биометрии». Авторизоваться в Личном кабинете ИП можно как с помощью логина и пароля, так и через учетную запись госуслуг.

В процессе оформления подписи пользователю необходимо:

Авторизоваться через госуслуги (ЕСИА) и подтвердить свою личность через ЕБС;

Проверить и при необходимости скорректировать данные предзаполненного заявления на получение сертификата;

Сформировать ключи электронный подписи, дождаться выпуска соответствующего сертификата и после ознакомления с его содержимым - записать сертификат на электронный носитель (токен).

Весь процесс занимает несколько минут.

О применении ККТ

В настоящее время налоговой службой проводится реализация отраслевого проекта по исключению недобросовестного поведения в сфере общественного питания, в части применения контрольно-кассовой техники в соответствии с законодательством РФ.

Налоговые органы проводят мероприятия по выявлению налогоплательщиков сферы услуг общественного питания, которые нарушают требования, не пробивают кассовые чеки и не выдают потребителю.

Межрайонная ИФНС России № 16 по Республике Татарстан рекомендует потребителям услуг общественного питания требовать кассовые чеки. Получение кассового чека - поможет доказать оплаченную покупку или услугу и проверить продавца на честность. Отсканировав QR- код на чеке в мобильном приложении «Проверка чека», можно сообщить в налоговые органы о нарушении, если такие имеются, не приходя в налоговую инспекцию.

Индивидуальные предприниматели могут сдавать отчетность через Личный кабинет налогоплательщика ИП

С 1 апреля индивидуальные предприниматели смогут направлять налоговую отчетность через Личный кабинет налогоплательщика индивидуального предпринимателя (далее – ЛК ИП). Новый функционал сервиса значительно упрощает процесс ее представления в налоговый орган.

Пока в тестовом режиме индивидуальные предприниматели могут отправить через ЛК ИП следующие формы отчетности:

- декларация по УСН (КНД 1152017);

- декларация по НДПИ (КНД 1151054);

- сведения о полученных разрешениях на добычу (вылов) водных биологических ресурсов, суммах сбора за пользование объектами водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов (КНД 1110011).

Сформировать указанные декларации можно бесплатно в программе «Налогоплательщик ЮЛ», после чего необходимо подписать декларацию квалифицированной электронной подписью (далее – КЭП) и отправить файл .XML через Личный кабинет ИП.

Важно! Индивидуальные предприниматели, открывшие ЛК ИП по логину и паролю, полученному в налоговом органе или по паролю от личного кабинета на портале Госуслуг (ЕСИА) не смогут воспользоваться новым функционалом, так как отправка налоговых деклараций в налоговый орган в обязательном порядке требует подписания КЭП.

Получить КЭП индивидуальный предприниматель может в любом налоговом органе, имея при себе паспорт, СНИЛС, ИНН и сертифицированный носитель (USB токен).

Перечень деклараций в сервисе будет расширяться поэтапно: к 1 апреля индивидуальным предпринимателям будут доступны 20 форм налоговой отчетности.

Пользователи ЛК ИП смогут оперативно отслеживать статус камеральной налоговой проверки, с возможностью получения и последующего скачивания всех предусмотренных электронным документооборотом с налоговыми органами документов, подтверждающих отправку налоговой декларации в налоговый орган и результат ее обработки.

Не забудьте задекларировать свои доходы

Налог на доходы физических лиц, как правило, уплачивается автоматически – он удерживается с заработной платы. Но в ряде случаев граждане обязаны самостоятельно рассчитать сумму налога и представить в налоговый орган декларацию по налогу на доходы физических лиц по форме 3-НДФЛ.

До 2 мая 2024 года включительно нужно представить в налоговый орган декларацию 3-НДФЛ тем гражданам, кто получил в 2023 году доходы от продажи имущества, подарков, лотереи, аренды или иные доходы не от налоговых агентов. В установленный срок отчитаться о доходах также обязаны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты.

Представить декларацию 3-НДФЛ удобнее через сервис «Личный кабинет налогоплательщика для физических лиц».

Уплатить налог на доходы физических лиц, исчисленный в декларации, необходимо до 15 июля 2024 года включительно.

В этом году вкладчики впервые заплатят налог на проценты по депозитам

В текущем 2024 году клиентам банков впервые придется заплатить НДФЛ с тех денег, которые они заработали на вкладах в 2023 году. Федеральная налоговая служба получила от банков всю информацию о доходе каждого вкладчика по всем его депозитам.

Физические лица, у которых сумма процентов по вкладам за год превысит определенный лимит, должны будут заплатить НДФЛ. При этом лимит зависит от ключевой ставки Банка России в тот год, когда вкладчик получил доход. Для расчета лимита нужно выбрать самую высокую ставку из всех ключевых ставок, которые были на первое число каждого месяца этого года и умножить на 1 млн рублей. Эта сумма не будет облагаться налогом.

В 2023 году на первое число месяца максимальная ставка была 1 декабря, когда она составила 15%. То есть необлагаемая сумма дохода по полученным процентам от банков за 2023 год составляет 1 млн руб. × 15% = 150 тыс. рублей. Это значит, что если граждане по итогам 2023 года заработали на процентах по вкладам не больше 150 тыс. руб., то им не нужно будет платить налог за этот год. Если же вкладчики заработали на депозитах больше 150 тыс. руб., то в этом случае налог нужно будет заплатить не со всей суммы дохода, а с разницы между суммой полученных процентов по вкладам в банках и разрешенным лимитом. К примеру, по итогам 2023 года депозиты принесли 170 тыс. руб. дохода, налогом будет облагаться только 20 тыс. руб. = 170 тыс. руб. – 150 тыс. руб.

Кроме того, размер налоговой ставки, которую удержат с дохода по вкладам, зависит от суммы всех доходов за год — в том числе зарплаты, сдачи квартиры в аренду, прибыли от инвестиций и процентов по вкладам. При общем доходе в пределах 5 млн руб. налог будет рассчитываться по ставке 13%. С суммы дохода, которая превысит 5 млн руб. — 15%.

Если обязанность по уплате НДФЛ возникнет, то налоговые органы рассчитают размер НДФЛ и вышлют налоговое уведомление. Исчисленная сумма НДФЛ к доплате за 2023 год будет включена в состав налогового уведомления вместе с имущественными налогами. Те граждане, кто зарегистрирован в Личном кабинете налогоплательщика на сайте ФНС России, получат налоговое уведомление в электронном виде, остальным отправят по почте. Уплатить налог нужно будет не позднее 1 декабря 2024 года.

Социальные налоговые вычеты: процедура получения упрощена

Многим гражданам некогда собирать справки с лечебных, учебных учреждений и заполнять декларации. В связи с этим в текущем 2024 году процедура получения социальных налоговых вычетов упрощена, а именно с 1 января 2024 года введены унифицированные справки об оплате услуг, которые подтверждают фактические расходы на лечение, обучение, страхование и фитнес. На каждый вид расходов предусмотрена своя справка, других документов для подтверждения расходов предоставлять не нужно.

Выдача справок осуществляется на основании заявления физического лица в произвольной форме. Кроме того, опять же, по заявлению налогоплательщика можно уполномочить организацию и индивидуального предпринимателя, представить справки на оплату услуг в налоговый орган в электронном виде. По сведениям, поступившим в электронном виде в 2024 году и прошедшим контроль, налоговый орган сформирует предзаполненное заявление на получение социальных налоговых вычетов и разместит его уже в 2025 году в Личном кабинете налогоплательщика.

Таким образом, со следующего 2025 года по расходам 2024 года можно будет получать социальные налоговые вычеты в упрощенном порядке без предоставления декларации по форме 3-НДФЛ.

Для получения социального налогового вычета по расходам 2023 года в текущем 2024 году необходимо направить в налоговую инспекцию декларацию 3-НДФЛ с полным комплектом подтверждающих документов. Удобнее это сделать через «Личный кабинет налогоплательщика для физических лиц».

В России стартовала Декларационная кампания 2024 года

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика.

Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года.

При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года.

Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года.

Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов.

Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

Основные изменения при уплате налоговых платежей в 2024 году рассмотрят на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему: «Основные изменения при уплате налоговых платежей в 2024 году в условиях ЕНС. Актуальные вопросы урегулирования задолженности», который состоится 25 января 2024 в 10.00.

Спикер вебинара: Лекомцева Элина Сергеевна - начальник отдела урегулирования задолженности УФНС России по Республике Татарстан.

Участникам мероприятия расскажут, в каком порядке уплачиваются налоги в 2024 году, при каких условиях обязанность по уплате налога считается исполненной, когда и в каком размере начисляются пени, а также в ходе трансляции реализована возможность задать интересующие вопросы спикеру.

Вебинар бесплатный, для участия необходимо зарегистрироваться заранее по ссылке: https://w.sbis.ru/webinar/9040d604-9dca-45f2-b463-db31bfa37995.

.jpg)

О предоставлении декларации 3-НДФЛ через личный кабинет до 30 апреля включительно

Чек-лист: как закрыть ИП, если перестали вести предпринимательскую деятельность

Предприниматель принял решение закрыть бизнес. Решение о прекращении деятельности необходимо оформить соответствующим заявлением по форме Р26001 и направить его в регистрирующий орган – Межрайонную ИФНС России №18 по Республике Татарстан.

Сервис «Государственная онлайн-регистрация бизнеса» позволяет быстро и удобно направить данное заявление в электронном формате, подписав документы усиленной квалифицированной электронной подписью, а также при помощи мобильного приложения «Госключ». Более подробную информацию о направлении документов в регистрирующий орган при использовании «Госключа» можно найти, перейдя по ссылке https://www.nalog.gov.ru/rn77/goskey/.

Кроме того, заявление можно предоставить непосредственно в инспекцию, в данном случае потребуется уплата государственной пошлины в размере 160 рублей, либо через отделение МФЦ, где нотариальное заверение подлинности подписи заявителя и государственная пошлина не требуются.

Процедура «закрытия» индивидуального предпринимательства после прекращения предпринимательской деятельности необходима для того, чтобы избежать увеличения долга по страховым взносам. Поскольку даже в случае утраты статуса предпринимателя, у физического лица сохраняется обязанность по уплате фиксированных платежей за тот период, в котором он был зарегистрирован в качестве индивидуального предпринимателя, согласно п. 5 ст. 430 Налогового кодекса Российской Федерации. Рассчитать сумму страховых взносов в виде фиксированных платежей можно с помощью калькулятора на сайте ФНС России: nalog.gov.ru/Электронные сервисы/ Калькулятор расчета страховых взносов. Уплатить страховые взносы удобнее через сервис «Уплата налогов и пошлин».

Актуальные вопросы налогообложения доходов физических лиц и страховых взносов рассмотрят на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков принять участие в вебинаре на тему: «Актуальные вопросы налогообложения доходов физических лиц и страховых взносов», который состоится 14 декабря 2023 в 10.00.

Спикер вебинара: Гузяль Арикова, начальник отдела камерального контроля № 3 УФНС России по Республике Татарстан.

Участникам мероприятия расскажут об изменениях в налоговом законодательстве по налогу на доходы физических лиц и страховым взносам для всех категорий налогоплательщиков, а также ответят на вопросы по рассматриваемым темам.

Вебинар бесплатный, для участия необходимо зарегистрироваться заранее по ссылке, чтобы не упустить возможность получить информацию в режиме реального времени.

https://w.sbis.ru/webinar/0f1035ca-9cac-42af-94d8-b57dec36106e

.jpg)

Срок уплаты имущественных налогов истек 1 декабря 2023 года

Если налогоплательщик не заплатил налоги в установленный законодательством срок, уже со следующего дня, то есть со 2 декабря 2023 года, он признан должником.

В случае просрочки, у должника увеличатся затраты на пеню за просрочку и возникнут негативные последствия невыполнения законодательства об уплате налогов и сборов.

Со дня просрочки начисляются пени, которые будут расти ежедневно, а также в случае взыскания задолженности в судебном порядке, должнику придется уплатить сумму исполнительского сбора в размере семи процентов от долга. Помимо этого, судебные приставы могут наложить запрет на отчуждение имущества, а в случае наличия открытых расчетных счетов в банке, сумма долга может быть списана по судебному решению.

Также существует возможность удержания суммы долга из заработной платы работодателем на основании судебного решения, что может негативно отразиться на репутации должника среди коллег и руководства. Для тех, кто планирует путешествия или отпуск, важно помнить, что при определенных условиях неплательщику может быть ограничен выезд за границу.

Самое главное, что нужно помнить татарстанцам, это то, что наличие задолженности по налогам может препятствовать получению региональных государственных услуг, включая меры социальной поддержки, предоставляемые в республике только при отсутствии задолженности по налогам.

Поэтому рекомендуется своевременно оплачивать налоги. Для удобства взаимодействия с налоговой службой созданы различные электронные сервисы, такие как Личный кабинет на сайте ФНС России и мобильное приложение «Налоги ФЛ». С их помощью можно не только узнать информацию о задолженности, но и произвести оплату налогов онлайн, как за себя, так и за своих несовершеннолетних детей.

В налоговых органах в Республике Татарстан изменились

контактные телефоны

В связи с переходом на новую ведомственную систему телефонной связи во всех налоговых органах Республики Татарстан изменились контактные телефоны.

Общефедеральный бесплатный телефонный номер единого Контакт-центра ФНС России 8-800-222-22-22 продолжает работать в прежнем режиме, вне зависимости от места нахождения звонок бесплатный. Контакт-центр предоставляет информацию по самым разнообразным вопросам налогообложения: о сроках уплаты налогов и предоставления отчетности, льготах по имущественным налогам, порядке получения имущественных и социальных вычетов, возможностях электронных сервисов налоговой службы, графике работы инспекций и др.

При необходимости обращения в Межрайонную ИФНС России №16 по Республике Татарстан посредством телефонной связи необходимо использовать единый номер телефона +7 (8553) 30-38-80 с последующим набором добавочных номеров должностных лиц структурных подразделений Инспекции. Контактные телефоны инспекции размещены в региональном блоке официального сайта ФНС России в разделе «Контакты инспекций».

.jpg)

Актуальные вопросы урегулирования задолженности в условиях ЕНС рассмотрят на вебинаре

В этом году с 1 января 2023 года уплата налогов осуществляется через единый счет Федерального казначейства. Обработкой платежей из всех субъектов Российской Федерации занимается Управление Федерального казначейства по Тульской области.

В связи с этим у многих компаний и индивидуальных предпринимателей возникают вопросы: что нужно знать о едином налоговом платеже и едином налоговом счете, как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета, как урегулировать задолженность в условиях ЕНС.

Более глубоко разобраться в деталях и в вопросах, возникающих в ходе урегулирования задолженности в условиях ЕНС, поможет вебинар, который подготовили сотрудники Управления Федеральной налоговой службы по Республике Татарстан. Этот вебинар состоится 29 ноября 2023 в 10.00. В качестве спикера выступит Элина Лекомцева, начальник отдела урегулирования задолженности Управления. Участие в вебинаре бесплатное, для этого важно зарегистрироваться заранее по ссылке, чтобы не упустить возможность получить ценные знания и советы от эксперта. Примите участие в полезном вебинаре.

https://w.sbis.ru/webinar/9532a9f4-c407-498a-a746-e96c991b7063

Пресс-релиз к брифингу «Об уплате имущественных налогов физическими лицами

в 2023 году в Республике Татарстан»

2 млн 238 тысяч уведомлений на уплату имущественных налогов направлено жителям Республики Татарстан, из которых 985 тысяч направлены в электронном виде через сервис Личный кабинет налогоплательщика.

С этого года ФНС России реализовала возможность получения налогового уведомления не только через Личный кабинет на сайте Федеральной налоговой службы, но и через Личный кабинет на Портале Госуслуг. И уже 80 тыс. татарстанцев изъявили желание воспользоваться этим нововведением. Получать налоговые документы через Госуслуги можно вне зависимости от того, есть у вас Личный кабинет на сайте ФНС России или нет.

9 млрд 100 млн рублей – сумма, которую должны будут заплатить жители Республики Татарстан по транспортному, земельному налогам и налогу на имущество к 1 декабря 2023г (+500 млн руб., +5,8%).

В налоговые уведомления, наряду с имущественными налогами, включен налог на доходы физических лиц (НДФЛ) на общую сумму 375 млн рублей: суммы налога, которые рассчитаны, но не удержаны налоговыми агентами, суммы налога с выигрышей, суммы НДФЛ, рассчитанные по повышенной ставке 15%, если налоговая база превышает 5 миллионов рублей.

Земельный налог должны заплатить один миллион жителей республики, сумма начислений по земельному налогу составила 1 млрд 330 млн руб. При этом, количество граждан, имеющих льготу, составило 577 тысяч человек, а сумма предоставленных им льгот составила 260 млн рублей.

Один миллион 600 тысяч граждан должны уплатить налог на имущество, его сумма составила 2 млрд 800 млн руб. Количество граждан, имеющих льготу, составило 940 тысяч человек, а общая сумма предоставленных льгот 1 млрд. 400 млн. рублей.

Транспортный налог должны заплатить 1 млн 23 тыс. граждан республики по одному миллиону четырёмстам тысячам транспортных средств. Сумма транспортного налога - 5 млрд. руб. Число граждан, имеющих льготы по транспортному налогу, составило 18,5 тыс. чел., а сумма предоставленных льгот - 21 млн. рублей.

Средние начисления на одного плательщика за 2022г. составили:

- по земельному налогу 1276 руб.,

- по налогу на имущество 1802 руб.,

- по транспортному налогу 4896 руб.